Previdência Privada na Declaração de IR

A preocupação com a aposentadoria vem aumentando em nosso país com as questões sobre a Previdência Social, e isso tem trazido um respeitoso aumento nas contribuições em Previdência Privada. Vamos falar aqui sobre como lançar estas contribuições na declaração de Imposto de Renda, mas antes vamos retomar as características deste benefício que o torna tão atrativo:

Características

Diferente da Previdência Social, onde os trabalhadores ativos contribuem para alimentar o fundo que é utilizado para pagar a aposentadoria dos trabalhadores aposentados e afastados, na Previdência Privada, o trabalhador ativo forma uma reserva para ele mesmo utilizar quando se aposentar, e o recurso não fica bloqueado durante o período de contribuição, havendo apenas carências entre resgates.

No momento de se aposentar, pode ser habilitado a renda ou estudado outras formas de administrar o valor acumulado.

Em caso de falecimento, o saldo não entra em inventário, sendo liberado diretamente aos dependentes apontados na proposta.

As reservas de previdência privada ficam em fundo inalienável, então nos casos de falência da instituição os participantes recebem integralmente suas reservas.

Tributação

O Imposto é pago somente no resgate ou a cada renda recebida.

No PGBL sobre o valor total, visto que se teve a dedução, limitado a 12% da renda bruta anual na modalidade completa.

No VGBL somente sobre a rentabilidade do fundo, ideal para quem não busca dedução fiscal.

Segue a diferença entre as formas de tributações:

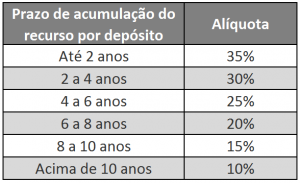

1 – Progressiva segue a regra da tabela de I.R. vigente. O desconto na fonte é tabelado, portanto o ajuste deve ser feito na declaração, devendo o declarante restituir ou complementar o pagamento.

2 – Regressiva o desconto na fonte é definitivo conforme tabela:

Declaração de IR

Ao preencher a declaração de IR é necessário seu informe de rendimentos.

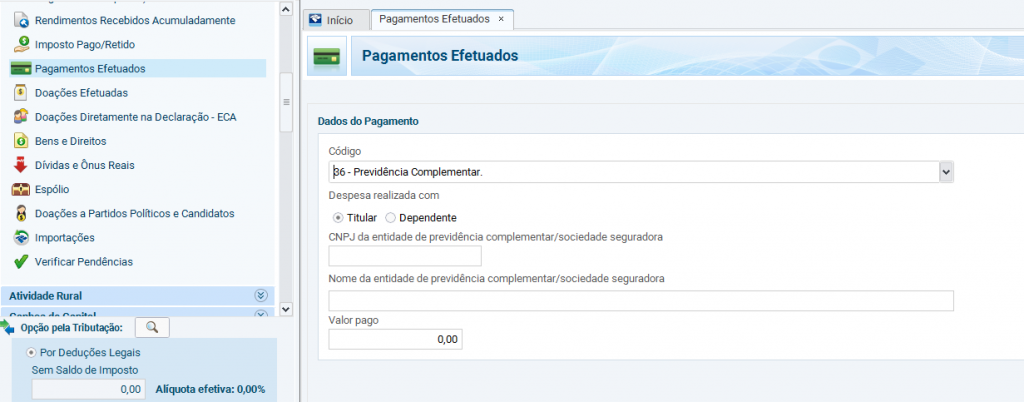

Contribuições em PGBL devem entrar como “Pagamentos Efetuados”, opção: “36 – Previdência Complementar”, veja no modelo:

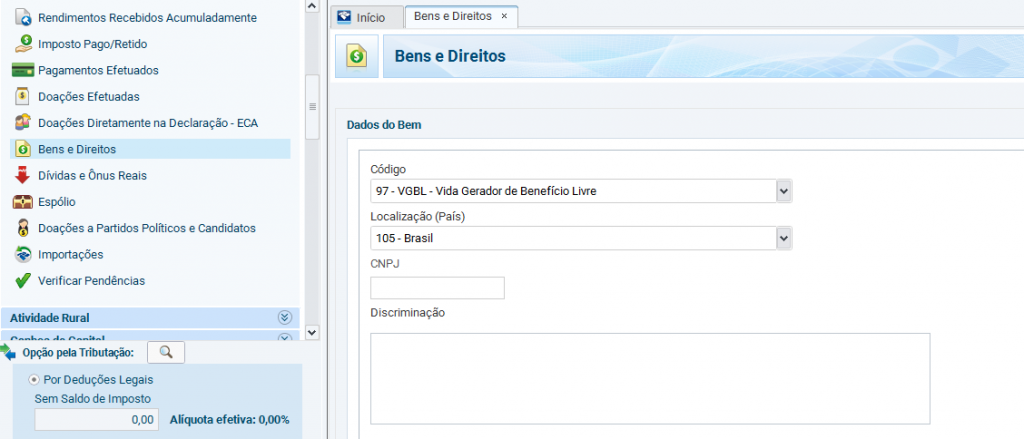

Já no VGBL, como “Bens e Direitos” devido a não ter dedução, opção: “97 – VGBL – Vida Gerador de Benefício Livre”, conforme modelo:

Em seguida preencher os próximos campos, com os dados do comprovante enviado pela Seguradora:

Nome da entidade seguradora;

CNPJ da entidade seguradora;

Valor pago no total ao longo do ano.

No VGBL deve-se também incluir os valores nos campos “Situação em 31/12/2016” e “Situação em 31/12/2017”, referindo-se ao valor da soma dos depósitos.

Dica para Gestores de Empresas:

Benefícios em Previdência Privada é um excelente meio para atrair e reter talentos, pois proporciona um complemento para a aposentadoria do funcionário e esta preocupação vem aumentando entre os trabalhadores.

O benefício é tratado como despesa operacional no PGBL. Já o VGBL só deve ser contratado no formato contributário, por ser tributado somente na rentabilidade, mas não impede de proporcionar à sua equipe uma melhor condição de contratação, neste caso sem custo para a empresa.